É consenso que a pandemia da Covid-19 trouxe anos de evolução no setor de galpões logísticos em poucos meses, refletindo, principalmente, a mudança no hábito de consumo, com maior adoção do comércio eletrônico, e a busca por entregas cada vez mais rápidas. Em contraste, a rápida evolução pronunciou desafios para um setor historicamente reconhecido por apresentar imóveis de certa forma semelhantes entre si, com pouca atenção entre as verdadeiras especificações técnicas necessárias para cada perfil de operação.

Assim, é preciso cada vez mais entender que galpões logísticos podem ter propósitos diferentes, além das comumente relacionadas apenas à classe do ativo (AAA, A, B e C).

Com os valores de transporte de mercadorias compreendendo cerca de 50% dos custos da cadeia de suprimentos, em comparação com aproximadamente 5% com despesas de aluguel1 , podemos afirmar que a localização e a quantidade do tempo de viagem das mercadorias são as premissas que regem uma operação logística frente às demais especificações. Resumidamente, é possível afirmar que localização e funcionalidade são os dois fatores-chave para uma boa eficiência operacional, de modo que podemos classificar as propriedades como:

• Armazenagem: Instalações que devem possuir o equilíbrio certo entre localização e funcionalidade. Neste caso, os imóveis tendem a ser mais novos e maiores, localizados com maior distância dos principais centros, com menor giro das mercadorias armazenadas, sendo sua eficiência baseada em seu nível de construção, altura do pé direito, quantidade de docas e vagas de estacionamento;

• Entrega em dias: Propriedades bem-posicionadas para fornecer entrega das mercadorias entre um e dois dias para um grande centro consumidor. A partir dessa instalação é possível a distribuição direta para centros de varejo ou empresas;

•Last Mile: Imóveis que podem atingir grandes populações, dentro de poucas horas. Edifícios mais antigos/retrofitados e de dimensões pequenas/ médias, dado que estão em locais de maior adensamento populacional e menor disponibilidade de terrenos. As características do edifício são, por vezes, secundárias à localização.

E quando sabemos estar em um “last mile”?

Começando pelo óbvio, localização é a chave para o sucesso. Contudo, considerando que o custo de um terreno em área metropolitana tende a ser bem mais elevado, e incluindo ainda o aumento recente nos custos de construção, é importante tentar estabelecer limites nesses custos, uma vez que acaba sendo repassado ao valor do aluguel, com risco de ser um obstáculo econômico para locatários.

Dessa forma, a definição passa, ainda, por outra análise, contabilizando a renda agregada da população que é alcançada pelos produtos armazenados nesses galpões. Entende-se que, para uma renda agregada de no mínimo US$ 250 bilhões, existe menor resistência para valores elevados de aluguéis, com a faixa mínima de US$ 100 bilhões já sendo passível para desenvolvimentos semelhantes2. Ou seja, não importa apenas estar ou não dentro de uma cidade de grande população, mas também o potencial de consumo dessa área.

Exemplificando para a realidade brasileira, o raio primário de atuação do setor, de até 30km do centro do município de São Paulo e do centro do Rio de Janeiro, possui renda estimada em US$ 244 bilhões e US$ 101 bilhões4 , respectivamente.

E como estão os “last mile” brasileiros?

Assumindo que o setor logístico imobiliário no Brasil ainda é relativamente novo, podemos estimar que existe amplo canal de crescimento e que é possível realizar boas projeções ao compararmos com mercados mais maduros, como é o caso dos EUA. As projeções americanas são de manutenção da alta procura por empreendimentos em regiões premium, porém com o ritmo de entregas aquém da demanda, dada as dificuldades de novas entregas nessas áreas de menor disponibilidade de terrenos.

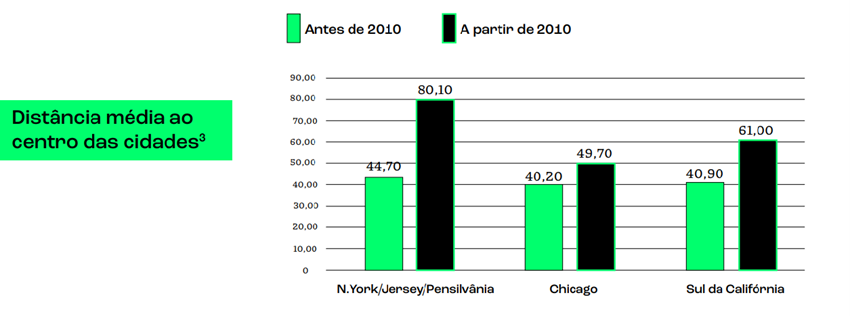

Tais barreiras vêm resultando em uma ampliação na distância média entre as novas entregas e o centro de três das principais regiões americanas (Nova York, Chicago e sul da Califórnia), que, somadas, possuem renda agregada média de US$ 1,332 trilhão.

De todo modo, é importante analisar ainda que, para um mercado que possui tamanho 6x maior que o brasileiro, a média das entregas estavam em apenas 41km dos centros, mostrando a força dos imóveis em regiões primárias, conforme verificado no gráfico abaixo.

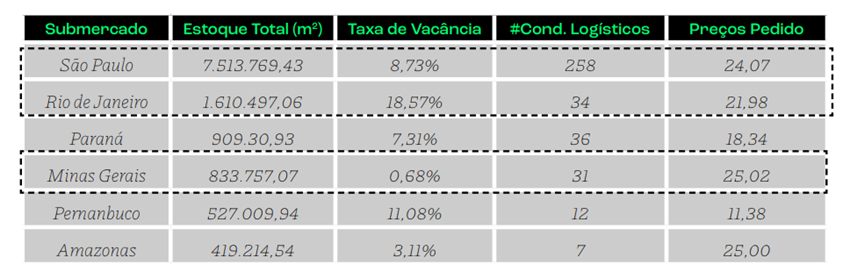

No Brasil, ainda que em menor escala, as três principais regiões metropolitanas (São Paulo, Rio de Janeiro e Belo Horizonte) seguem o mesmo padrão de promocionalidade, sendo aquelas que registram as menores taxas de vacância e maiores preços pedidos do país5.

Portanto, pode-se afirmar que, ainda que toda a cadeia de suprimentos logístico tenha sua relevância e especificidade, a estratégia de investimentos com base em um foco na operação e na localização dos ativos possui todas as premissas para manter seu histórico positivo de ocupação e resultados, influenciados, sim, pelo crescimento recente do setor, mas que já demonstrava relevância mesmo em períodos anteriores à pandemia.

Anita Scal, sócia e diretora de investimentos imobiliários da Rio Bravo.

1 Deloitte, AT Kearney

2 https://www.prologis.com/news-research/global-insights/modern-supply-chain-new-model-defininglogistics-real-estate

3 https://www.prologis.com/news-research/global-insights/logistics-real-estate-forces-governing-supply

4 https://cidades.ibge.gov.br/brasil/panorama

5 Buildings, 1ºT2022